Převod předmětu leasingu na nájemce V 1C 8.3 Účetnictví neexistuje standardní dokument pro provedení této operace. Převod dlouhodobého majetku na leasing se proto dokládá pomocí Operačního dokladu. Dokument operace můžete vytvořit ze sekce Operace, kde vybereme Operace zadané ručně, poté klikněte na Vytvořit a vyberte Operace: Vyplnění dokumentu Operace:

- Obsah – pole popisuje obsah obchodní transakce, lze tedy napsat „Převedeno na nájemce“;

- Částka transakce – Počáteční (zbytková) hodnota převáděného objektu.

V tabulkové části je vyplněno zaúčtování Dt 03,03 Kt 03,01, v zaúčtování nezapomeňte vybrat náš předmět leasingu. Částky pro NU a BU se neliší, nevznikají tedy žádné rozdíly.

Účtování leasingu nájemcem

Je nutné uvést počáteční náklad pro účely daňové evidence, který se rovná výši výdajů LEKCE (a to pronajímatele, tedy druhé strany - nikoli nás!) na pořízení předmětu leasingu. "Metoda zohlednění nákladů na leasingové splátky." Jak si pamatujeme, jedná se o účet a analýzu, kde se odepisují výdaje.

V tomto případě pro účely NU. „Metodu promítání nákladů do leasingových splátek“ jsme nazvali „Leasingové splátky“. Zevnitř to vypadá takto: Záložka „Odpisový bonus“: V našem příkladu jsme se toho nedotkli.

Proto se na to nebudeme dívat. Účtování dokladu „Převzetí k zaúčtování dlouhodobého majetku“ bude následující: Vyjádřeme se k těmto zaúčtováním.

Leasing za 1s:bukhgalteriya 8

Důležité! Vlastnictví pronajaté nemovitosti na nás nepřechází. Pronajímatel nám fakturu nevystavuje! Faktura (přijatá) – v této operaci chybí (nevystavena).

Na formuláři dokladu není žádné tlačítko ani pole „Zaregistrovat fakturu“. Částka DPH na účtu 76.07.9 je „odložená“. Postupně se bude odepisovat.

To uvidíme na příkladu. Shrneme-li tuto operaci na našem příkladu, můžeme říci toto: doklad „Přístup k leasingu“ přijímá Předmět leasingu k zaúčtování na účet 08.04 a eviduje „odloženou DPH“ za celou leasingovou smlouvu. 2. Předmět leasingu převedeme do dlouhodobého majetku.

MENU: Dlouhodobý a nehmotný majetek \ Příjem dlouhodobého majetku \ Převzetí do zaúčtování dlouhodobého majetku. Otevřeme dokument Převzetí k zaúčtování dlouhodobého majetku ze dne 31.3.2015. Záhlaví dokumentu je snadné vyplnit.

Jeho dokončení nebudeme komentovat. V dokumentu je mnoho záložek. Pojďme si projít každý z nich.

Účtování leasingu v rozvaze nájemce v 1s 8.3 krok za krokem

Daň z příjmu fyzických osob z výher v loterii: kdo platí Kdo by měl daň z příjmu fyzických osob z výher převést do rozpočtu (distributor loterie nebo vítězný občan), závisí na výši vyhrané výhry.< … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

Pozornost

Tyto formuláře hlášení jsou však seznamové, tzn. obsahují informace o všech zaměstnancích. To znamená, že předání kopie takové zprávy jednomu zaměstnanci znamená zpřístupnění osobních údajů ostatních zaměstnanců.

< … Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169).

Účtování leasingu v rozvaze nájemce v 1s 8.3 a příklad účtování

V detailu „Kalkulace“ je uveden účet pro účtování dluhu na leasingových splátkách - 76.07.2 (76.27.2, 76.37.2) · V tabulkové části ve sloupci „Účetní účet“ je uveden účet pro účtování leasingových závazků. uvedeno - 76.07.1 (76.27.1, 76.37.1) Pamatujeme si, že na účtu 76.07.1 evidujeme výši všech našich závazků z pronájmu - VELKOU ČÁSTKU! Na účtu 76.07.2 - zohledňujeme dluh na současných leasingových (zpravidla měsíčních) splátkách. Jedná se o malou částku, pokud ji platíme striktně podle splátkového kalendáře leasingu, bez průtahů.

Info

Vše se vyplňuje téměř automaticky. Stačí uvést číslo a datum platnosti zákona o leasingových splátkách. A nezapomeňte zaevidovat fakturu ve spodní části dokumentu Příjem zboží a služeb.

Účtování leasingu v 1C 8.3 od pronajímatele (majetek v rozvaze pronajímatele)

Hned v odstavci 1, odst. 2 se píše: „Počáteční pořizovací cena dlouhodobého majetku je stanovena jako výše výdajů na jeho pořízení (a pokud byl dlouhodobý majetek poplatníkem přijat bezúplatně, resp. inventarizace, jako částku, na kterou se takový majetek oceňuje podle § 250 odst. 8 a 20 tohoto zákoníku), zhotovení, výrobu, dodání a uvedení do stavu způsobilého k užívání, přičemž s výjimkou daně z přidané hodnoty a spotřebních daní, s výjimkou případů stanovených tímto kodexem. Jaké jsou naše pořizovací náklady? Správně – odkupní hodnota Předmětu leasingu.

Existuje další laskavý dopis Ministerstva financí Ruské federace ze dne 6. února 2006 N 03-03-04/1/90.

Leasing: zaúčtování

Operace Účet debet Kredit na účtu Částka, rub. Předmět leasingu byl přijat k zaúčtování (3 540 000 * 100 / 118) 08 „Investice do dlouhodobého majetku“ 76, podúčet „Závazky z leasingu“ 3 029 000 DPH odevzdaná pronajímatelem 19 76, podúčet „Závazky z leasingu“ 545 220 předmět byl přijat do zaúčtování jako součást dlouhodobého majetku 01 „Dlouhodobý majetek“, podúčet „Nemovitosti na leasing“ 08 3 029 000 Převedená leasingová splátka (3 540 000 / 60) 76, podúčet „Dluh z leasingových splátek“ 51 59 000 Měsíční splátka leasingu bylo zohledněno 76, podúčet „Závazky z leasingu“ » 76, podúčet „Dluh z leasingových splátek“ 59 000 Přijato k odpočtu DPH u leasingové splátky 68 19 9 000 Časové rozlišení měsíčních odpisů (3 029 000 / 60) 20 44 26, , atd.

Promítnutí transakcí na základě leasingových smluv v podnikovém účetním programu 3.0

Uzávěrka měsíce: Odpisy a zaúčtování leasingových splátek v daňovém účetnictví MENU: Operace \ Uzávěrka období \ Uzávěrka měsíce. Prostě provádíme uzávěrku měsíce BŘEZEN 2015. Nic zvláštního nebude.

Odpisy začneme nabíhat až od dalšího měsíce po uvedení dlouhodobého majetku do provozu. Od příštího měsíce začnou nabíhat i leasingové splátky.

Vše proběhne až v DUBNU 2015. Měsíc DUBEN 2015 proto zavíráme. A nyní se objeví první odpis: Účtovací korespondence je jasná.

Kde se tato čísla vzala? Podle účetnictví byl náš dlouhodobý majetek „vesnice“ připsán na účet 01 ve výši 3 240 000 rublů (dokument Přijetí dlouhodobého majetku do účetnictví). Doba použitelnosti v našem účetnictví je 6 let = 72 měsíců. To znamená odpisy v účetnictví za jeden měsíc: 3 240 000 / 72 = 45 000 rublů.

Naše odpisy v daňovém účetnictví jsou vyšší než měsíční splátka leasingu! A zde vyvstává otázka: jak chcete, abych rozuměl daňovému řádu Ruské federace?! Pokud by byly odpisy nižší než naše měsíční splátka leasingu, co by šlo do našich nákladů? Za prvé, odpisy. Za druhé, měsíční splátka leasingu mínus odpisy. Připočtěme tyto dvě částky: odpisy + měsíční splátka leasingu – odpisy = měsíční splátka leasingu. Čili výše měsíční splátky leasingu by šla do nákladů! Ale naše odpisy jsou vyšší než měsíční splátka leasingu.

Důležité

Proč nezohledníme do nákladů celou výši odpisů - vždyť je to víc než měsíční splátka leasingu. A mimochodem, v ConsultantPlus se v situaci, kterou zvažujeme, přesně to dělá.

A to není špatné: více výdajů – méně zisku – méně daní.

Leasingové transakce v 1c 8 3 v rozvaze pronajímatele

Deváté zapojení: POZOR! Zde musíte pochopit: jaké jsou počáteční náklady na stálé aktivum! Před odkupem jsme měli najatou věc. Nyní máme svůj VLASTNÍ hlavní nástroj. Staré zboží, ale v nové kvalitě. Všechny náklady a odpisy, které jsme zaznamenali před zpětným odkupem, souvisely s Předmětem leasingu. Nyní se zabýváme NAŠIM stálým aktivem a tvoříme jeho počáteční cenu. Jak se tvoří počáteční náklady dlouhodobého majetku pro účely daňového účetnictví, je uvedeno v daňovém řádu Ruské federace v článku 257 „Postup pro stanovení hodnoty odpisovatelného majetku“.

Na této záložce upravíme náš registr informací:

- Seznam parametrů - klikněte na tlačítko Vytvořit, pole tabulky se automaticky vyplní potřebnými parametry z dílčího konta:

Klikněte na Record a close, standardní operace v 1C 8.3 je připravena. Při výběru standardní operace stačí zadat data parametrů a kliknout na tlačítko Vyplnit: A automaticky se vygenerují všechna potřebná data v 1C 8.3. Leasing v rozvaze pronajímatele účtování v 1C 8.3: Krok 3. Účtování výnosů z leasingových splátek Pro zadání leasingových splátek v 1C 8.3 použijte doklad Prodej (úkony, faktura).

Doklad můžete vytvořit ze sekce Prodej - poté Prodej (úkony, faktury) - Příkaz Prodej - výběr Služby (úkon). V záhlaví dokladu si můžete nastavit účetní účty u nájemce a také postup připsání zálohy.

V práci čelí různým výzvám. A pro mnohé způsobuje vznik leasingu potíže, protože účetní bude muset vykonat spoustu práce, aby správně zohlednil a podal zprávy. Abychom vám usnadnili úkol, identifikovali a prozkoumali jsme tři běžné pozice při účtování leasingu v 1C: Účetnictví 8, ed. 3.

Vedení účetnictví u pronajímatele. Objekt v rozvaze pronajímatele

Nejprve vytvoříme dokument „ Potvrzení (účet, faktura)" přes sekci" Nákupy"s typem operace" Zařízení" Smlouvu zapíšeme do dokumentu, vybereme nomenklaturu, zadáme její množství, cenu a DPH (18 %). Doklad zpracujeme a na jeho základě vytvoříme fakturu. příspěvky:

Další dokument je " Převzetí dlouhodobého majetku do účetnictví" Na " Dlouhodobý majetek» specifikovat typ operace « Zařízení", způsob pořízení - " Za poplatek." Na " Hlavní věc» vytváříme operační systém s unikátním personálním číslem pro každý jednotlivý dlouhodobý majetek. V něm uvádíme název, účetní skupinu dlouhodobého majetku, OKOF a jeho odpisovou skupinu. Vyplňujeme záložku účetní a daňové účetnictví, výpočet odpisů a způsob promítání odpisů. Dostáváme příspěvky:

Při platbě dodavateli vytvoříme platební příkaz a na jeho základě debetní doklad z běžného účtu s typem transakce „ Platba dodavateli“ a nezapomeňte uvést smlouvu.

Abychom převedli operační systém na nájemce, vytvoříme dokument „ Operace zadané ručně" a protáhněte to " Více» výběr registru – registr informací « Účetní účty OS“, tam uvádíme účet účetnictví dlouhodobého majetku a účet odpisů. Příspěvky:

Pro výpočet leasingových splátek používáme doklad „ Prodej (akt, faktura)":

Chcete-li přijmout platbu, vytvořte dokument "Vstup do" s typem operace" Účtenka od kupujícího."

OS lze prodávat prostřednictvím " Likvidace dlouhodobého majetku", dokument" přenos OS", přípravný dokument" Příprava na přenos OS».

Účetnictví u nájemce. Objekt v rozvaze pronajímatele

První operací je příchod tohoto OS. Přijímáme na podrozvahový účet dokladem „ Ruční zadávání"a proveďte kabeláž:

Při platbě vytvoříme doklad „ Platební příkaz"a na základě -" Odepsání z běžného účtu". Při platbě platíme leasingovou splátku a část kupní ceny. Výsledné zapojení je:

Na konci smlouvy převedeme pronajatý majetek, k tomu vytvoříme dokument „ Ruční zadávání"a napište tam kabeláž:

Chcete-li odrážet hodnotu zpětného odkupu, budete muset tento operační systém přijmout ve své rozvaze prostřednictvím „ Účtenky, faktury", pak udělej" Přijetí k registraci" Příspěvky:

Účetnictví u nájemce. Objekt v rozvaze nájemce

V tomto případě nejprve přejdeme na „ OS a nehmotný majetek"vytvořit dokument" Vstup do leasingu" Výsledné dráty jsou:

Dále zohledníme obchodní transakci „ Převzetí dlouhodobého majetku do účetnictví" Vyberte způsob příjmu " Dle leasingové smlouvy", pak pole" Počáteční náklady» a způsob promítání výdajů do leasingových splátek. příspěvky:

Pokud se tato operace odráží podle algoritmu popsaného výše, dočasné a trvalé operace se projeví v souladu s PBU 18, to znamená, že rozdíl mezi částkou při přijetí a počátečními náklady se bude v daňovém účetnictví lišit.

Promítnutí transakcí na základě leasingových smluv v programu

"1C:Účetnictví 8" (edice 3.0)

Slovo „leasing“ je vypůjčeno z angličtiny. Pochází ze slovesa „pronajmout“, což znamená „pronajmout, pronajmout“. Mezi leasingem a pronájmem je skutečně mnoho podobností. Tyto pojmy by však neměly být identifikovány.

Pronajmout si spočívá v tom, že pronajímatel za úplatu převede svůj majetek do užívání a dočasné držby na nájemce. Předmětem nájmu může být movitý i nemovitý majetek včetně pozemků.

Leasing(tzv. finanční pronájem) spočívá v tom, že se pronajímatel zavazuje nabýt vlastnické právo k nové nemovitosti určené nájemcem od konkrétního dodavatele a tuto nemovitost poskytnout nájemci za úplatu do dočasné držby a užívání (ustanovení 4 čl. 15 Federální zákon ze dne 29. října 1998 č. 164-FZ). Předmětem leasingové smlouvy mohou být jakékoliv nespotřebitelné věci. Zpravidla se jedná o dlouhodobý majetek, s výjimkou pozemků a zařízení environmentálního managementu. Navíc, v závislosti na podmínkách smlouvy, má nájemce právo po skončení leasingové smlouvy tuto nemovitost odkoupit zaplacením odkupní ceny, nebo ji vrátit pronajímateli.

Leasingová smlouva tak na rozdíl od nájemní smlouvy implikuje vznik právních vztahů mezi třemi stranami: prodávajícím nemovitosti, pronajímatelem a nájemcem a zároveň dává nájemci právo nabýt vlastnické právo k předmětu nájmu na konci dohoda.

Odkupní cena se platí buď jednorázově při ukončení leasingové smlouvy, nebo rovným dílem v rámci leasingových splátek. Podle Umění. 28 Federální zákon „O finančním leasingu (leasingu)“ „Leasingovými splátkami se rozumí celková výše plateb z leasingové smlouvy za celou dobu trvání leasingové smlouvy, která zahrnuje úhradu nákladů pronajímatele spojených s pořízením a převodem předmětu leasingu na nájemce. , úhrada nákladů spojených s poskytnutím jiné poskytnuté služby leasingová smlouva, jakož i příjmy pronajímatele. Celková částka leasingové smlouvy může zahrnovat odkupní cenu předmětu leasingu, pokud leasingová smlouva stanoví převod vlastnického práva k předmětu leasingu na nájemce.“

V případě, že po skončení smlouvy přejde nemovitost do vlastnictví nájemce, musí být kupní cena nemovitosti uvedena ve smlouvě (případně dodatku/příloze k ní) (dopisy Ministerstva financí č.j. Ruská federaceze dne 09.11.2005 č. 03-03-04/1/348 A ze dne 09.05.2006 č. 03-03-04/1/648 ) a postup při jeho úhradě. Přítomnost či absence odkupní ceny ve smlouvě přitom ovlivňuje pouze daňové účtování leasingových transakcí.

Odkupní cena se pro daňové účely zohledňuje odděleně od ostatní částky leasingových splátek v jakémkoli pořadí její úhrady (dopis Ministerstva financí Ruské federaceze dne 02.06.2010 č. 03-03-06/1/368 ). Bez ohledu na způsob úhrady odkupní ceny: po částech v průběhu trvání smlouvy v rámci leasingových splátek, v určitém okamžiku v plné výši nebo v několika samostatných platbách, je nájemcem zaplacena záloha. Jako každá jiná zaplacená záloha není až do převodu vlastnictví odkupní cena nákladem zohledňovaným při výpočtu daně z příjmů. Výdajem nájemce zohledněným při výpočtu daně z příjmů je tedy pouze náhrada nákladů pronajímatele spojených s pořízením a převodem pronajaté věci na nájemce, náhrada nákladů spojených s poskytováním dalších služeb předvídaných leasingovou smlouvou, náhrada nákladů spojených s pořízením a převodem předmětu leasingu na nájemce, náhrada nákladů spojených s poskytováním dalších služeb, které jsou předmětem leasingové smlouvy. stejně jako příjem pronajímatele.

V okamžiku převodu vlastnictví tvoří odkupní cena zaplacená pronajímateli počáteční daňovou hodnotu odepisovaného majetku. Odpisy účtuje nájemce způsobem obvyklým jako při nákupu použitého majetku.

Účtování transakcí souvisejících s leasingovou smlouvou je upraveno Instrukce o promítnutí do účtování operací na základě leasingové smlouvy, schváleno. nařízením Ministerstva financí Ruska ze dne 17. února 1997 č. 15.

Po dobu platnosti leasingové smlouvy, v závislosti na jejích podmínkách, může být nemovitost v rozvaze pronajímatele nebo v rozvaze nájemce. Nejsložitějším případem z pohledu účetnictví a daňového účtování leasingových operací je případ, kdy je majetek v rozvaze nájemce (účetnictví z pozice nájemce). Uvažujme na konkrétním příkladu posloupnost účetních operací v programu „1C: Accounting 8“, vydání 3.0 (dále jen „program“) pro nájemce v uvedeném případě s přihlédnutím k možnostem, kdy nemovitost je po skončení leasingové smlouvy odkoupena nebo vrácena pronajímateli.

Příklad

Yantar LLC (nájemce) uzavřel leasingovou smlouvu č. 001 ze dne 1. ledna 2013 se společností Euroleasing LLC (pronajímatel) na dobu 6 měsíců. Předmětem leasingu je automobil FIAT, který byl 1. ledna 2013 přijat do rozvahy Yantar LLC. Náklady na jeho pořízení pronajímatelem činí 497 016 rublů. (včetně DPH 18 % - 75 816 RUB). Podle podmínek leasingové smlouvy jsou náklady na vůz FIAT, s přihlédnutím k výkupní ceně, 1 416 000 rublů. (včetně DPH 18 % - 216 000 RUB). V tomto případě je odkupní cena vozidla hrazena ve stejných měsíčních splátkách spolu s leasingovými splátkami. Měsíční výše leasingových splátek je 106 200 rublů. (včetně DPH 18% - 16 200 rublů). Výkupní cena je 778 800 rublů. (včetně DPH 18% - 118 800 rublů) a jeho měsíční částka je 129 800 rublů. (včetně DPH 18 % - 19 800 RUB). Životnost vozidla je 84 měsíců. Odpisy se počítají lineární metodou. Po skončení smlouvy se vůz FIAT stává majetkem společnosti Yantar LLC.

V programu musí být vygenerovány následující transakce (tabulka 1).

Tabulka 1 - Účetní zápisy podle leasingové smlouvy

|

Debetní |

Kredit |

||||||||

|

Pro účetní a daňové účetnictví se provádějí příslušné záznamy v analytických registrech |

|||||||||

V důsledku zaúčtování dokladu „Příjem zboží a služeb“ se vygenerují následující transakce (obr. 2).

Rýže. 2 - Účtování dokladu „Příjem zboží a služeb“

Jak již bylo uvedeno výše, do doby převodu vlastnického práva k nemovitosti na nájemce se při výpočtu daně z příjmů k odkupní ceně nepřihlíží. Proto se uchýlíme k ruční úpravě pohybů dokladů a do sloupců „Částka NU Dt“, „Částka NU Kt“ zadáme výši nákladů pronajímatele na pořízení majetku (bez DPH) - 421 200 rublů. Výkupní cena 778 800 rublů. Rozdíl promítneme jako konstantu a uvedeme ji do příslušných sloupců (obr. 3).

Rýže. 3 - Ruční úprava záznamů v dokladu „Příjem zboží a služeb“.

3. Pro provedení operace převzetí dlouhodobého majetku do zaúčtování je nutné vytvořit doklad „Převzetí dlouhodobého majetku do zaúčtování“ (obr. 4). Tento dokument zaznamenává skutečnost dokončení tvorby počátečních nákladů položky dlouhodobého majetku a (nebo) jeho uvedení do provozu. Při zakládání dlouhodobého majetku je vhodné vytvořit speciální složku v adresáři „Stálý majetek“ pro dlouhodobý majetek přijatý na leasing.

Počáteční cena objektu, který je plánován jako dlouhodobý majetek, je tvořena na účtu 08 „Investice do dlouhodobého majetku“.

Rýže. 4 - Převzetí dlouhodobého majetku do účetnictví

Dále vyplníme záložky „Účetnictví“ a „Daňové účetnictví“ dokladu „Převzetí dlouhodobého majetku do účetnictví“, jak je znázorněno na Obr. 5 a 6.

Rýže. 5 - Vyplnění záložky „Účetnictví“.

Rýže. 6 - Vyplnění záložky „Daňové účetnictví“.

Výsledkem dokumentu „Převzetí k zaúčtování dlouhodobého majetku“ budou následující transakce (obr. 7).

Rýže. 7 - Zaúčtování dokladu „Převzetí k zaúčtování dlouhodobého majetku“

4. Na konci prvního měsíce leasingové smlouvy je časově rozlišena další leasingová splátka. Pro zohlednění této operace můžete operaci zadat ručně nebo použít dokument „Úprava dluhu“ (záložka „Nákupy a prodeje“, část „Vyrovnání s protistranami“) s typem operace „Převod dluhu“ (obr. 8).

Rýže. 8 - Vyplnění dokumentu „Úprava dluhu“.

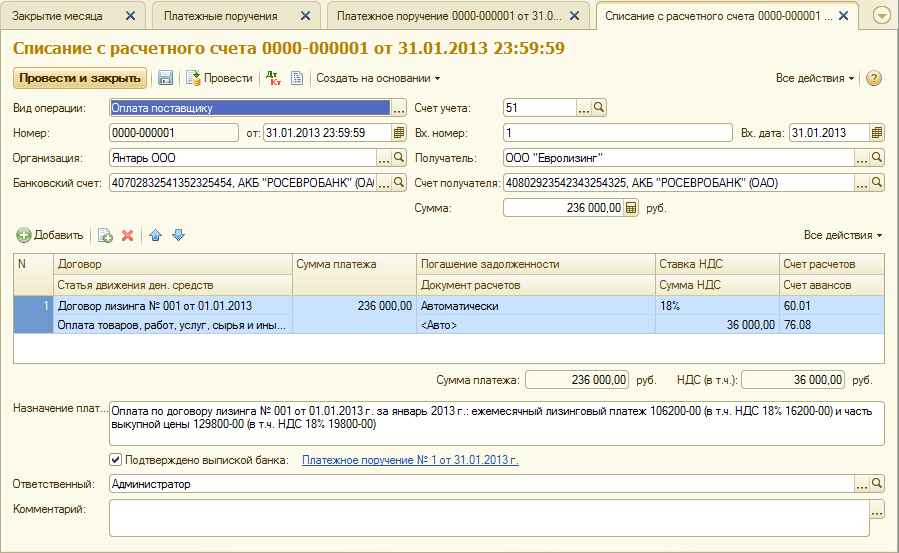

Do pole „Částka“ ručně zadáme částku další splátky leasingu ve výši 236 000 rublů. = 1 416 000 rublů. / 6 měsíců (doba uzavření smlouvy).

V poli „Nový účetní účet“ uveďte účet 76.09 „Ostatní vyrovnání s různými dlužníky a věřiteli“. Právě on se v důsledku zaúčtování dokladu objeví jako úvěrový účet (obr. 9).

Rýže. 9 - Zaúčtování časového rozlišení leasingové splátky

Všechny ostatní měsíční leasingové splátky lze vypočítat stejným způsobem.

5. Další splátku leasingu převedeme na pronajímatele. K tomu nejprve vytvoříme doklad „Příkaz k úhradě“ (obr. 10) a poté na základě tohoto dokladu zadáme doklad „Odepis z běžného účtu“ (obr. 11).

Rýže. 10 - Platební příkaz k převodu leasingové splátky

Rýže. 11 - Odepsání leasingové splátky z běžného účtu

Po obdržení bankovního výpisu, který zaznamenává odepsání prostředků z běžného účtu, je nutné potvrdit dříve vytvořený doklad „Odepis z běžného účtu“ pro generování transakcí“ (zaškrtávací políčko „Potvrzeno výpisem z účtu“ vlevo dole rohu formuláře na obr. 11).

Při zaúčtování dokladu se vygeneruje zaúčtování Dt 76,09 - Kt 51 (obr. 12), protože podle podmínek našeho příkladu se nejprve zaznamená skutečnost přijetí hmotného majetku (dlouhodobého majetku), poté skutečnost zaplacení, tzn. v době platby existoval účet splatný dodavateli. V důsledku obchodních transakcí byly splaceny závazky.

Rýže. 12 - Výsledek zaúčtování dokladu „Odepis z běžného účtu“

6. Počáteční cena předmětu nájmu je zahrnuta do nákladů prostřednictvím odpisů. Vzhledem k tomu, že předmět leasingu je v rozvaze nájemce, účtuje si z předmětu leasingu měsíční odpisy ve výši odpisové sazby vypočtené na základě doby životnosti tohoto předmětu.

Pro výpočet výše odpisů provedeme proceduru „Měsíční uzávěrka“ v části „Účetnictví, daně, výkaznictví“ (lze provést i rutinní operací „Odpisy a odpisy dlouhodobého majetku“ na stránce „Dlouhodobý majetek“. a Nehmotná aktiva“). Nejprve uzavřeme leden (v lednu se nebudou časově rozlišovat odpisy, protože v tomto měsíci byl zohledněn dlouhodobý majetek) a poté únor (obr. 13). Před výpočtem odpisů a provedením dalších rutinních operací k uzavření měsíce je nutné sledovat posloupnost dokladů.

Rýže. 13 - Výpočet odpisů pomocí operace „Uzávěrka měsíce“.

V důsledku toho se vygeneruje následující zapojení (obr. 14)

Jak můžete vidět, účtování odráží konstantní rozdíl 9271,43 rublů, který vznikl v důsledku rozdílu v nákladech na dlouhodobý majetek v účetnictví a daňovém účetnictví. Tento rozdíl se bude tvořit po celou dobu odpisování v daňovém účetnictví.

Kromě odpočtů odpisů jsou v daňovém účetnictví nájemce měsíčně účtovány výdaje ve formě leasingových splátek minus výše odpisů z pronajatého majetku. V této souvislosti vznikají zdanitelné přechodné rozdíly, které vedou ke vzniku odložených daňových závazků, promítnutých na vrub účtu 68 „Výpočty daní a poplatků“ a ve prospěch účtu 77 „Odložené daňové závazky“. Opravná částka se stanoví jako rozdíl mezi měsíční splátkou leasingu bez DPH a výší odpisů vynásobený sazbou daně z příjmu.

V případě, že výše měsíčních odpisů přesáhne výši leasingové splátky, budou do daňových nákladů zohledněny pouze odpisy předmětu leasingu.

Je zřejmé, že v našem příkladu je výše měsíčních odpisů nižší než výše leasingových splátek. Rozdíl je v tom

200 000 - 14 285,71 = 185 714,29 rublů.

Proto je nutné tento rozdíl pro daňové účely zohlednit jako přechodný.

K úhradě měsíčních odložených daňových závazků v účetnictví můžete použít operacizadáno ručně (záložka „Účetnictví, daně, výkaznictví“, sekce „Účetnictví“, položka „Operace (účetnictví a účetnictví)“). Vygenerované zapojení je znázorněno na Obr. 15. Částka zadané transakce se rovná výše uvedenému dočasnému rozdílu vynásobenému sazbou daně z příjmu:

185 714,29 * 0,2 = 37 142,86 rublů.

Rýže. 15 - Zadání manuální transakce k vypořádání odloženého daňového závazku

7. Pro promítnutí DPH do leasingové platby přijaté k odpočtu vytvoříme doklad „Promítnutí DPH pro odpočet“ (záložka „Účetnictví, daně, výkaznictví“, sekce „DPH“). Vyplníme jej tak, jak je znázorněno na obr. 16. Jako platební doklad uvedeme doklad „Úprava dluhu“ odpovídající této leasingové platbě.

Rýže. 16 - Promítnutí DPH z leasingové splátky pro odpočet

Na základě vytvořeného dokladu je také nutné vytvořit přijatou fakturu (obr. 17).

Rýže. 17 - Formulář „faktura přijata“ k platbě leasingu

Zaúčtování vygenerované dokladem „Promítnutí DPH pro odpočet“ je na Obr. 18

Rýže. 18 - Výsledek zpracování dokumentu „Promítnutí DPH pro odpočet“

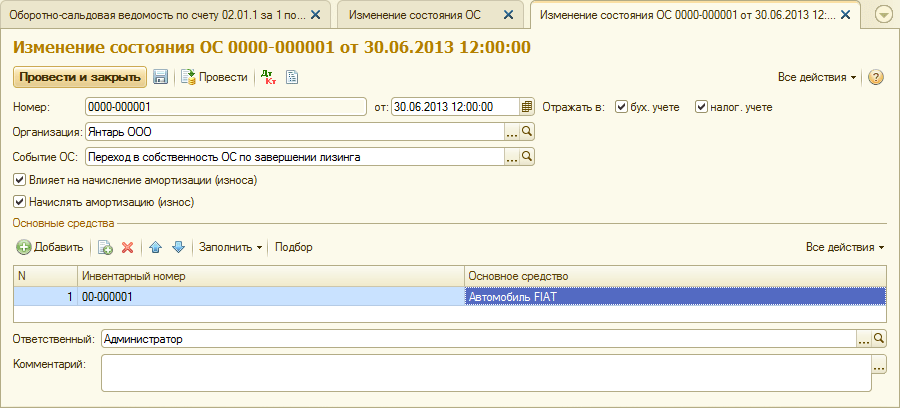

8 . Po skončení nájemní smlouvy a zaplacení celé výše leasingových splátek včetně odkupní ceny přechází předmět do vlastního dlouhodobého majetku.

Pro zohlednění změn stavu OS lze použít dokument „Změny stavu OS“ (záložka „Dlouhodobý a nehmotný majetek“). Vyplňte jeho formulář, jak je znázorněno na obr. 19. Pokud událost „Přechod vlastnictví OS po dokončení leasingu“ není v seznamu „Akce aktiv“, musí být vytvořena. Při vytváření zadejte typ události OS jako „Interní pohyb“.

Rýže. 19 - Změna stavu OS

Po převodu vlastnictví se mohou změnit parametry odpisů v důsledku změny hodnoty dlouhodobého majetku v daňovém účetnictví nebo změny koeficientu zrychlení (obr. 20).

Rýže. 20 - Změna parametrů odpisování

Zde je uvedena zbývající životnost majetku v měsících (84 - 6 = 78) a odkupní cena je uvedena ve sloupci „Odpisy (PR)“ (rozdíl původního odhadu pořizovací ceny majetku v účetní kniha a NJ). V budoucnu se budou odpisy v NU počítat na základě odkupní ceny.

Na závěr uvažujme případ, kdy je nemovitost vrácena pronajímateli po uzavření leasingové smlouvy.

Chcete-li tuto skutečnost zaregistrovat v programu, musíte použít ruční operaci (obr. 21).

Rýže. 21 - Reflexe vrácení majetku pronajímateli

Generujeme transakce Dt 01.09 („Vyřazení dlouhodobého majetku“) - Kt 01.01, stejně jako Dt 02.01 - Kt 01.09. Tím byl majetek vrácen pronajímateli v plné odpisové hodnotě.

Krok 1. Přijetí předmětu leasingu

Krok 2. Účtování leasingových splátek

Zálohová leasingová platba, stejně jako běžná služba v 1C 8.3, je zohledněna dokladem o příjmu (úkon, faktura). Tento doklad se vytváří na záložce Nákupy – dále Účtenky (úkony, faktury) – klikněte na Účtenky:

Objekt je identifikován v rozvaze pronajímatele

Z prvků seznamu vyberte Služby (akt). V terénu Výpočty pokud leasing není hlavní činností, musíte vybrat účetní účet 76.05:

Pro každou jednotlivou službu můžete upravit účty nákladového účetnictví a také zadat analýzu nákladů:

Ve výběrovém seznamu operací vyberte Leasingové služby. Vyplnění těchto dokumentů se příliš neliší:

- Hlavní věc, která je nutná, je vyplnit účetní účty;

- Zálohová pravidla - nepočítají se, pokud smlouva obsahuje i měsíční kupní cenu spolu s leasingovými splátkami;

- Při příjmu originálu musíte nastavit příznak Originál přijatý;

- Nezapomeňte zadat údaje došlé faktury a zaregistrovat ji pomocí tlačítka Registrovat.

Krok 3. Platba záloh

Klient-banka se nepoužívá

V 1C 8.3 se vytváří v záložkách Banka a pokladna - dále Platební příkazy a na základě toho evidujeme. V platebním příkazu:

- Typ transakce musí být specifikován jako Platba dodavateli;

- Částka je uvedena v plné výši s výkupní cenou. Rozdělení této částky bude probíhat formou účtování 1C;

- Zaškrtněte políčko Placeno;

- Debet z běžného účtu se zaregistruje pomocí Zadat debet dokladu z běžného účtu:

Účetní účty zakládáme v dokladu, pokud:

- Předmět je identifikován v rozvaze pronajímatele – 05;

- Předmět je identifikován v rozvaze nájemce - 07.2.

Nastavte hodnotu splácení dluhu na Podle dokladu. Při výběru dokladu nezapomeňte nastavit požadovaný účetní účet:

Příznak Potvrzeno výpisem z účtu musí být vymazán a nastaven při provádění platby. Pohyby v 1C 8.3 se tvoří až po zaškrtnutí tohoto políčka.

Použitá klientská banka

Pokud používáte , pak nemusíte vytvářet doklad Platební příkaz. Debet z běžného účtu se vyplní na základě nahraného platebního příkazu nebo ručně:

- U první možnosti je potřeba seřadit doklady v deníku platebních příkazů pomocí výběrových polí a najít požadovaný platební příkaz.

- Pro druhou možnost použijte příkaz Odepis z evidence dokumentů. Při ručním zakládání nezapomeňte nastavit typ transakce na Platba dodavateli.

Z dokladu Odepsání z běžného účtu nezapomeňte evidovat zálohovou fakturu.

Krok 4. Vypočítejte odpisy

U předmětu leasingu je nutné se registrovat pouze v případě, že je předmět identifikován v rozvaze nájemce.

Odpisy, stejně jako zaúčtování leasingových plateb v účetním systému v 1C 8.3, jsou tvořeny regulační operací Odpisy a odpisy dlouhodobého majetku a také operací Zaúčtování leasingových plateb v účetním systému při uzávěrce měsíce, resp. (Provoz – uzavření měsíce):

Důležité! Odpisy jsou časově rozlišovány v následujícím měsíci po přijetí do účetnictví.

Pohyby provozu Odpisy a opotřebení OS:

Zaúčtování leasingových splátek v daňovém účetnictví:

Odpisový list lze vygenerovat v záložkách dlouhodobého majetku a nehmotného majetku - dále odpisový list dlouhodobého majetku:

Krok 5. Stav vypořádání s pronajímatelem

Stav vypořádání s pronajímatelem v 1C 8.3 lze zobrazit pomocí zprávy Analýza účtu. Je celá odkupní cena převedena na pronajímatele:

- Analýza účtu 60.02 - ukazuje, kolik leasingových splátek bylo časově rozlišeno a zaplaceno;

- Předmět je identifikován v rozvaze pronajímatele - analýza účtu 05;

- Objekt je identifikován v rozvaze nájemce - analýza účtu 07.2.

Krok 6. Převod vlastnictví na nájemce

Objekt je identifikován v rozvaze pronajímatele

V 1C 8.3 Účetnictví není žádný standardní dokument, proto použijeme dokument Operace.

Dokument operace můžete vytvořit v části Operace, kde vybereme Operace zadané ručně, poté klikněte na Vytvořit a vyberte Operace:

Doklad musí odrážet odpis z podrozvahového účtu i odpisy dlouhodobého majetku. Dokument Příjem (úkon, faktura) v 1C 8.3 eviduje odkupní hodnotu OS.

Pořízení OS v 1C 8.3 je zdokumentováno v dokumentu Příjem. Nachází se v záložce Nákupy nebo OS a nehmotný majetek, v druhé jmenované se dokument nazývá Příjemka zařízení.

Klíčové body při přípravě přijímacího dokumentu (nezáleží na tom, který odkaz k jeho vytvoření použijete!):

- Dlouhodobý majetek se zapíše do tabulky Vybavení;

- Platební účty lze ponechat jako výchozí;

- Nezapomeňte zaregistrovat fakturu:

Doklad Příjemka eviduje veškeré zálohy v kupní ceně a zároveň eviduje příjem v rozvaze nájemce.

V dokumentu Převzetí k zaúčtování dlouhodobého majetku:

- Událost OS – označte přijetí k zaúčtování s uvedením do provozu;

- Identifikujte finančně odpovědnou osobu a uveďte umístění OS.

V sekci Dlouhodobý majetek:

- Typ operace – instalace zařízení;

- Způsob příjmu – nastavte hodnotu na Nákup za poplatek.

Záložky OS, BU, NU, Odpisový bonus se vyplňují podle účetních údajů převzatého dlouhodobého majetku:

Objekt je identifikován v rozvaze nájemce

Převod vlastnického práva k předmětu nájmu v 1C 8.3 je formalizován dokumentem Odkup předmětu nájmu v záložkách OS a Nehmotný majetek - dále Odkup předmětu nájmu. Tento dokument v 1C 8.3 se automaticky vyplní při výběru protistrany, pokud byl dokument Přijetí leasingu již vypracován podle vybrané smlouvy. Tabulkovou část lze vyplnit pomocí tlačítka Vyplnit:

Jak provádět leasingové operace v účetním programu 1C 8.3?

Uvažujme příklad účtování leasingu v 1C účetnictví 8.3, když je dlouhodobý majetek uveden v rozvaze nájemce.

Přístup k leasingu zařízení

Nejprve obdržíme nemovitost. Přejdeme do nabídky „Dlouhodobý a nehmotný majetek“ a v části „Příjem dlouhodobého majetku“ vybereme „Příjem leasingu“. Chcete-li vytvořit nový dokument, klikněte v okně, které se otevře, na tlačítko „Vytvořit“. Otevře se nové okno dokumentu.

Nejprve vyplňte záhlaví dokumentu. Uveďme tam:

- organizace

- protistrana

- dohoda s protistranou

- Zúčtovací účet je označen jako 76.07.1

Při zadávání leasingu provede 1C 8.3 následující položky:

Registrace zařízení a dalšího majetku

Poté, co jste vytvořili příjemku dlouhodobého majetku, musíte je vzít v úvahu. Chcete-li to provést, ve stejné sekci vyberte „Převzetí k zaúčtování dlouhodobého majetku“.

Klikněte na tlačítko „Vytvořit“ a vyplňte dokument:

- Dáváme najevo, že přijímáme zařízení k registraci při uvedení do provozu

- uveďte finančně odpovědnou osobu (MRP)

- uveďte umístění dlouhodobého majetku

- druh provozu – zařízení

- způsob převzetí - na základě leasingové smlouvy

- Dále vyberte protistranu, smlouvu a vybavení z adresáře „Nomenklatura“.

Na záložce „Dlouhodobý majetek“ označujeme nemovitost již z adresáře „Dlouhodobý majetek“. V podstatě se jedná o kartu dlouhodobého majetku.

Informace pro výpočet odpisů se nachází na záložce „Účetnictví“. Zde vyplníme následující pole:

- účetní účet: 01.03

- postup účtování: odpisy

- Dále uvedeme, v jakém pořadí se budou odpisy počítat

Tento příklad je vyplněn takto:

Na záložce „Daňové účetnictví“ jsou zpravidla uvedeny stejné parametry.

Nyní lze dokument odeslat. Upozorňujeme, že údaje zadané při převzetí dlouhodobého majetku do účetnictví se automaticky promítnou do jeho karty:

Jak promítnout měsíční splátku leasingu

Leasingová splátka v programu se promítne jako příjmový doklad v menu „Nákupy“. V nejnovějších verzích 1C 8.3 k ní byla přidána operace „Leasing Service“:

Příklad účtování leasingových služeb v účetnictví 1C vypadá takto:

Také v programu 1C 8.3 se v části „OS a nehmotná aktiva“ objevil dokument, který vám umožňuje změnit odraz výdajů na leasingové platby:

Výpočet odpisů zařízení

V tomto případě je zařízení v rozvaze našeho podniku, takže jeho počáteční náklady jsou sníženy v důsledku odpisů.

Odpisy v 1C se vypočítávají na konci měsíce pomocí regulačního postupu „Uzávěrka měsíce“.

Před provedením operace nezapomeňte obnovit pořadí dokladů (přeúčtovejte je od okamžiku posledního opraveného dokladu). Vazba na tuto operaci je ve zpracování rutinní operace.

Na základě materiálů z: programmist1s.ru

Transmission komponentů a sestav")