انتقال مورد اجاره به مستاجر هیچ سند استانداردی برای اجرای این عملیات در حسابداری 1C 8.3 وجود ندارد. بنابراین انتقال دارایی های ثابت برای اجاره با استفاده از سند بهره برداری مستند می شود. میتوانید از بخش Operations یک سند عملیات ایجاد کنید، در آنجا عملیاتهای وارد شده به صورت دستی را انتخاب میکنیم، سپس روی Create کلیک کرده و Operation را انتخاب میکنیم: پر کردن سند عملیات:

- محتویات - فیلد محتویات معامله تجاری را توصیف می کند، بنابراین می توانید "انتقال به مستاجر" را بنویسید.

- مبلغ تراکنش - ارزش اولیه (باقیمانده) شی منتقل شده.

قسمت جدولی با پست Dt 03.03 Kt 03.01 پر شده است؛ در پست، فراموش نکنید که شی لیزینگ ما را انتخاب کنید. مقادیر NU و BU تفاوتی ندارند، بنابراین هیچ تفاوتی ایجاد نمی شود.

حسابداری برای اجاره توسط مستاجر

لازم است هزینه اولیه برای اهداف حسابداری مالیاتی که برابر با مبلغ هزینه های درس (یعنی موجر، یعنی طرف مقابل - نه ما!) برای تحصیل دارایی اجاره ای است، ذکر شود. "روش انعکاس هزینه ها در پرداخت های لیزینگ." همانطور که به یاد داریم، این یک حساب و تجزیه و تحلیل است که در آن هزینه ها حذف می شوند.

در این مورد، برای اهداف NU. ما «روش انعکاس هزینههای پرداختهای لیزینگ» را «پرداختهای لیزینگ» نامیدیم. از داخل به این شکل است: برگه "پاداش استهلاک": ما در مثال خود به آن دست نزدیم.

به همین دلیل است که ما به آن نگاه نمی کنیم. پست های سند "قبولی برای حسابداری دارایی های ثابت" به شرح زیر خواهد بود: اجازه دهید در مورد این درج ها نظر دهیم.

اجاره در 1s:bukhgalteriya 8

مهم! مالکیت ملک مورد اجاره به ما نمی رسد. موجر برای ما فاکتور صادر نمی کند! فاکتور (دریافت شده) - در این عملیات وجود ندارد (صدور نشده است).

هیچ دکمه یا فیلدی «ثبت فاکتور» در فرم سند وجود ندارد. مبلغ مالیات بر ارزش افزوده در حساب 76.07.9 "معوق" است. به تدریج رد می شود.

این را در یک مثال خواهیم دید. برای خلاصه کردن این عملیات در مثال ما، میتوانیم بگوییم: سند "دریافت لیزینگ" موضوع لیزینگ را برای حسابداری در حساب 08.04 می پذیرد و "مالیات بر ارزش افزوده معوق" را برای کل قرارداد لیزینگ ثبت می کند. 2. ما مورد اجاره را به دارایی های ثابت منتقل می کنیم.

MENU: دارایی های ثابت و دارایی های نامشهود \ دریافت دارایی های ثابت \ پذیرش برای حسابداری دارایی های ثابت. بیایید سند پذیرش برای حسابداری دارایی های ثابت مورخ 31 مارس 2015 را باز کنیم. هدر سند به راحتی پر می شود.

ما در مورد تکمیل آن اظهار نظر نمی کنیم. نشانک های زیادی در سند وجود دارد. بیایید هر کدام را مرور کنیم.

حسابداری لیزینگ در ترازنامه مستاجر در 1s 8.3 گام به گام

مالیات بر درآمد شخصی برنده های بخت آزمایی: چه کسی باید مالیات بر درآمد شخصی را از برنده ها به بودجه منتقل کند (توزیع کننده قرعه کشی یا شهروند برنده) به مقدار جایزه برنده بستگی دارد.< … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

توجه

با این حال، این فرمهای گزارشدهی مبتنی بر فهرست هستند، یعنی. حاوی اطلاعات مربوط به همه کارکنان این به معنای انتقال یک نسخه از چنین گزارشی به یک کارمند به معنای افشای اطلاعات شخصی سایر کارمندان است.

< … Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169).

حسابداری لیزینگ در ترازنامه مستاجر در 1s 8.3 و نمونه ای از ارسال ها

در جزئیات "محاسبات" حساب حسابداری بدهی در پرداخت اجاره نشان داده شده است - 76.07.2 (76.27.2، 76.37.2) · در قسمت جدولی در ستون "حساب حسابداری" حساب حسابداری تعهدات اجاره نامه آمده است. نشان داده شده - 76.07.1 (76.27.1، 76.37.1) ما به یاد داریم که در حساب 76.07.1 ما مقدار تمام تعهدات اجاره خود را نگه می داریم - مقدار زیادی! در حساب 76.07.2 - ما بدهی پرداخت های اجاره جاری (معمولا ماهانه) را در نظر می گیریم. این مبلغ ناچیز است اگر آن را دقیقاً طبق برنامه پرداخت اجاره و بدون تاخیر پرداخت کنیم.

اطلاعات

همه چیز تقریباً به طور خودکار پر می شود. فقط باید شماره و تاریخ قانون پرداخت های لیزینگ را مشخص کنید. و فراموش نکنید که فاکتور را در پایین سند رسید کالا و خدمات ثبت کنید.

حسابداری برای اجاره در 1C 8.3 از موجر (اموال موجود در ترازنامه موجر)

درست در بند 1، بند 2، نوشته شده است: «بهای تمام شده اولیه یک دارایی ثابت به عنوان مقدار هزینه های تحصیل آن تعیین می شود (و اگر دارایی ثابت توسط مؤدی به طور رایگان دریافت شود یا در نتیجه شناسایی شود. موجودی، به عنوان مقداری که این اموال طبق بندهای 8 و 20 ماده 250 این قانون ارزش گذاری می شود، ساخت، تولید، تحویل و رساندن آن به وضعیتی که برای استفاده مناسب است، با به استثنای مالیات بر ارزش افزوده و مالیات غیر مستقیم به استثنای مواردی که در این قانون مقرر شده است. هزینه های خرید ما چقدر است؟ درست است - ارزش بازخرید مورد اجاره شده.

نامه نوع دیگری از وزارت دارایی فدراسیون روسیه به تاریخ 6 فوریه 2006 N 03-03-04/1/90 وجود دارد.

اجاره: ارسال

عملیات بدهکار حساب اعتبار حساب مقدار، روبل. مورد اجاره برای حسابداری پذیرفته شد (3,540,000 * 100 / 118) 08 "سرمایه گذاری در دارایی های غیرجاری" 76 ، حساب فرعی "تعهدات اجاره" 3,029,000 مالیات بر ارزش افزوده ارسال شده توسط موجر 19 76, حساب فرعی 205, تعهدات اجاره شی به عنوان بخشی از دارایی های ثابت برای حسابداری پذیرفته شد 01 "دارایی های ثابت"، حساب فرعی "اموال تحت اجاره" 08 3,029,000 پرداخت اجاره نامه منتقل شده (3,540,000 / 60) 76, حساب فرعی "پرداخت بدهی بابت اجاره ماهانه" 500059 در نظر گرفته شد 76، حساب فرعی «تعهدات اجاره» » 76، حساب فرعی «بدهی پرداخت لیزینگ» 59,000 پذیرفته شده برای کسر مالیات بر ارزش افزوده بابت پرداخت اجاره 68 19 9,000 استهلاک ماهیانه 3,029,000 / 06/229,040. ، و غیره.

بازتاب معاملات تحت قراردادهای لیزینگ در برنامه حسابداری شرکت 3.0

بسته شدن ماه: استهلاک و شناسایی پرداخت های لیزینگ در حسابداری مالیاتی MENU: عملیات \ بسته شدن دوره \ بسته شدن ماه. ما به سادگی در حال برگزاری تعطیلات ماه مارس 2015 هستیم. چیز خاصی نخواهد بود

ما فقط از یک ماه آینده پس از بهره برداری از دارایی ثابت شروع به انباشت استهلاک خواهیم کرد. پرداخت های لیزینگ نیز از ماه آینده شروع می شود.

همه چیز فقط در آوریل 2015 اتفاق می افتد. بنابراین، ما ماه آوریل 2015 را می بندیم. و اکنون اولین هزینه استهلاک ظاهر می شود: مکاتبات ارسال مشخص است.

این اعداد از کجا آمده اند؟ طبق حسابداری، "دهکده" دارایی ثابت ما به مبلغ 3،240،000 روبل (سند پذیرش دارایی های ثابت برای حسابداری) به حساب 01 واریز شد. عمر مفید در حسابداری ما 6 سال = 72 ماه است. این به معنای استهلاک در حسابداری برای یک ماه است: 3240000 / 72 = 45000 روبل.

استهلاک ما در حسابداری مالیاتی بیشتر از اجاره ماهانه است! و در اینجا این سوال مطرح می شود: چگونه می خواهید کد مالیاتی فدراسیون روسیه را بفهمم؟! اگر استهلاک کمتر از پرداخت اجاره ماهانه ما بود، پس چه چیزی وارد هزینه های ما می شد؟ اول، استهلاک. ثانیا، پرداخت اجاره ماهانه منهای استهلاک. بیایید این دو مقدار را اضافه کنیم: استهلاک + پرداخت ماهانه اجاره - استهلاک = پرداخت اجاره ماهانه. یعنی مبلغ اجاره ماهانه وارد هزینه ها می شد! اما استهلاک ما بیشتر از مبلغ اجاره ماهانه است.

مهم

چرا کل مقدار استهلاک در هزینه ها را در نظر نمی گیریم - از این گذشته ، بیشتر از پرداخت ماهانه اجاره نامه است. و اتفاقاً در ConsultantPlus در شرایطی که ما در نظر داریم دقیقاً این کار انجام می شود.

و این بد نیست: هزینه های بیشتر - سود کمتر - مالیات کمتر.

معاملات لیزینگ در 1c 8 3 در ترازنامه موجر

سیم کشی نهم: توجه! در اینجا باید درک کنید: هزینه اولیه یک دارایی ثابت چقدر است! قبل از خرید، یک مورد اجاره ای داشتیم. اکنون ما ابزار اصلی خود را داریم. یک کالای قدیمی اما با کیفیت جدید. تمام هزینه ها و استهلاک هایی که قبل از خرید مجدد مشاهده کردیم، همگی مربوط به موضوع لیزینگ بود. اکنون با دارایی ثابت OUR سروکار داریم و هزینه اولیه آن را تشکیل می دهیم. نحوه تشکیل هزینه اولیه دارایی ثابت برای اهداف حسابداری مالیاتی در قانون مالیات فدراسیون روسیه در ماده 257 "روش تعیین ارزش دارایی قابل استهلاک" نوشته شده است.

در این برگه ما تنظیماتی را در ثبت اطلاعات خود انجام خواهیم داد:

- لیست پارامترها - روی دکمه ایجاد کلیک کنید، فیلد جدول به طور خودکار با پارامترهای لازم از زیرمجموعه پر می شود:

روی Record کلیک کنید و ببندید، عملیات استاندارد در 1C 8.3 آماده است. هنگام انتخاب یک عملیات استاندارد، فقط باید داده های پارامتر را وارد کنید و روی دکمه Fill کلیک کنید: و تمام داده های لازم در 1C 8.3 به طور خودکار تولید می شوند. اجاره در ترازنامه اجاره دهنده در 1C 8.3: مرحله 3. حسابداری درآمد حاصل از پرداخت اجاره برای وارد کردن پرداخت های اجاره در 1C 8.3، از سند فروش (اقدامات، فاکتور) استفاده کنید.

می توانید یک سند از بخش فروش ایجاد کنید - سپس فروش (اعمال، فاکتورها) - فرمان فروش - انتخاب خدمات (عمل). در سربرگ سند می توانید حساب های حسابداری را نزد مستاجر تنظیم کنید و همچنین نحوه بستانکار شدن پیش پرداخت را انجام دهید.

در محل کار با چالش های مختلفی روبرو می شود. و برای بسیاری، ظهور لیزینگ مشکلاتی را ایجاد می کند، زیرا حسابدار برای در نظر گرفتن صحیح و ارائه گزارش ها باید کارهای زیادی انجام دهد. به منظور آسانتر کردن کار شما، ما سه موقعیت رایج در هنگام حسابداری اجاره در 1C را شناسایی و بررسی کردهایم: حسابداری 8، ویرایش. 3.

حسابداری با موجر موضوع در ترازنامه موجر

ابتدا یک سند می سازیم رسید (عمل، فاکتور)"از طریق بخش " خریدها"با نوع عملیات" تجهیزات" ما قرارداد را در سند می گذاریم، نامگذاری را انتخاب می کنیم، مقدار، قیمت و مالیات بر ارزش افزوده آن را وارد می کنیم (18٪). ما سند را پردازش می کنیم و بر اساس آن یک فاکتور ایجاد می کنیم. ارسال ها:

سند بعدی " پذیرش دارایی های ثابت برای حسابداری" در " دارایی غیرجاری» نوع عملیات را مشخص کنید « تجهیزات"، روش کسب - " در ازای پرداخت هزینه."در " نکته اصلی» ما یک سیستم عامل با شماره پرسنل منحصر به فرد برای هر دارایی ثابت ایجاد می کنیم. در آن نام، گروه حسابداری دارایی های ثابت، OKOF و گروه استهلاک آن را نشان می دهیم. برگه حسابداری و حسابداری مالیاتی، محاسبه استهلاک و روش انعکاس استهلاک را پر می کنیم. ما پست ها را دریافت می کنیم:

هنگام پرداخت به تامین کننده، دستور پرداخت ایجاد می کنیم و بر اساس آن یک سند بدهکاری از حساب جاری با نوع تراکنش " پرداخت به تامین کننده"، و حتما قرارداد را مشخص کنید.

برای انتقال سیستم عامل به مستاجر، سند " عملیات وارد شده به صورت دستی"و از آن عبور کن" بیشتر» انتخاب ثبت نام – ثبت اطلاعات « حساب های حسابداری سیستم عامل"، در آنجا حساب حسابداری دارایی های ثابت و حساب استهلاک را نشان می دهیم. ارسال ها:

برای محاسبه پرداخت اجاره نامه، از سند " فروش (عمل، فاکتور)":

برای دریافت پرداخت، یک سند ایجاد کنید "پذیرش در"با نوع عملیات " رسید از خریدار."

سیستم عامل را می توان از طریق " فروخت واگذاری دارایی های ثابت"، سند" انتقال سیستم عامل"، سند آماده سازی" آماده شدن برای انتقال سیستم عامل».

حسابداری نزد مستاجر. موضوع در ترازنامه موجر

اولین عملیات ورود این سیستم عامل است. ما آن را به یک حساب خارج از ترازنامه با استفاده از سند می پذیریم ورودی های دستیو سیم کشی را انجام دهید:

هنگام پرداخت، ما یک سند ایجاد می کنیم دستور پرداخت"و بر اساس -" برداشت از حساب جاری". هنگام پرداخت، پرداخت لیزینگ و بخشی از قیمت خرید را پرداخت می کنیم. سیم کشی حاصل به صورت زیر است:

در پایان قرارداد، ما دارایی اجاره شده را منتقل می کنیم، برای این یک سند ایجاد می کنیم. ورودی های دستیو سیم کشی را در آنجا بنویسید:

برای منعکس کردن مقدار بازخرید، باید این سیستم عامل را در ترازنامه خود از طریق " بپذیرید اعمال رسید، فاکتورها"، سپس انجام دهید" پذیرش برای ثبت نام" ارسال ها:

حسابداری نزد مستاجر. موضوع در ترازنامه مستاجر

در این مورد، ابتدا به « سیستم عامل و دارایی های نامشهود"ایجاد سند" ورود به لیزینگ" سیم های به دست آمده عبارتند از:

در مرحله بعد، معامله تجاری را منعکس می کنیم پذیرش دارایی های ثابت برای حسابداری" انتخاب روش دریافت " طبق قرارداد اجاره"، سپس زمینه" هزینه اولیه» و روش انعکاس هزینه های پرداخت های لیزینگ. ارسال ها:

اگر این عملیات طبق الگوریتم شرح داده شده در بالا منعکس شود، آنگاه عملیات موقت و دائم مطابق با PBU 18 منعکس می شود، یعنی تفاوت بین مبلغ دریافتی و هزینه اولیه در حسابداری مالیاتی متفاوت خواهد بود.

انعکاس معاملات تحت قراردادهای لیزینگ در برنامه

"1سی:حسابداری 8 اینچ (نسخه 3.0)

واژه لیزینگ از زبان انگلیسی وام گرفته شده است. از فعل «لیز» گرفته شده است که به معنای «اجاره دادن، اجاره دادن» است. در واقع، شباهت های زیادی بین اجاره و اجاره وجود دارد. با این حال، این مفاهیم نباید شناسایی شوند.

اجارهعبارت است از اینکه موجر ملک خود را برای استفاده و تصرف موقت در قبال دریافت وجه به مستأجر منتقل می کند. موضوع اجاره می تواند اعم از منقول و غیرمنقول اعم از زمین باشد.

لیزینگ(به اصطلاح اجاره مالی) عبارت است از این که موجر متعهد می شود که مالکیت اموال جدیدی را که توسط مستاجر مشخص شده است از یک تامین کننده خاص به دست آورد و این ملک را در ازای هزینه ای برای تصرف و استفاده موقت در اختیار مستاجر قرار دهد.ماده 4 15 قانون فدرال مورخ 29 اکتبر 1998 شماره 164-FZ). موضوع قرارداد اجاره می تواند هر اقلام غیر مصرفی باشد. به عنوان یک قاعده، اینها دارایی های ثابت هستند، به استثنای قطعات زمین و امکانات مدیریت زیست محیطی. ضمناً مستاجر این حق را دارد که بسته به شرایط قرارداد در پایان قرارداد اجاره با پرداخت بهای بازخرید این ملک را خریداری کرده یا به موجر مسترد کند.

بنابراین، برخلاف قرارداد اجاره، قرارداد اجاره مستلزم پیدایش روابط حقوقی بین سه طرف است: فروشنده ملک، موجر و مستاجر، و همچنین به مستاجر این حق را می دهد که در پایان مدت دارایی مورد اجاره، مالکیت دارایی مورد اجاره را به دست آورد. توافق.

قیمت بازخرید یا به صورت یکجا در پایان قرارداد لیزینگ پرداخت می شود یا به صورت سهام مساوی به عنوان بخشی از پرداخت های لیزینگ.مطابق با هنر 28 قانون فدرال "در مورد اجاره مالی (اجاره)" "پرداخت های لیزینگ به معنای کل مبلغ پرداختی تحت قرارداد لیزینگ برای کل مدت قرارداد اجاره است که شامل بازپرداخت هزینه های موجر مربوط به تحصیل و انتقال دارایی مورد اجاره به مستاجر است. بازپرداخت هزینه های مرتبط با ارائه سایر قراردادهای لیزینگ خدمات ارائه شده و همچنین درآمد موجر. مبلغ کل قرارداد اجاره ممکن است شامل قیمت بازخرید دارایی مورد اجاره باشد، در صورتی که قرارداد اجاره، انتقال مالکیت دارایی مورد اجاره را به مستاجر پیش بینی کرده باشد.

در صورتی که در پایان قرارداد، ملک به مالکیت مستاجر تبدیل شود، قیمت خرید ملک باید در قرارداد (یا ضمیمه آن) قید شود (نامههای وزارت دارایی فدراسیون روسیهمورخ 1384/09/11 شماره 03-03-04/1/348و مورخ 09/05/1385 شماره 03-03-04/1/648 ) و روش پرداخت آن. در عین حال، وجود یا عدم وجود قیمت بازخرید در قرارداد فقط بر حسابداری مالیاتی معاملات لیزینگ تأثیر می گذارد.

قیمت بازخرید برای اهداف مالیاتی به طور جداگانه از سایر مبلغ پرداختی اجاره در هر ترتیب پرداخت در نظر گرفته می شود (نامه وزارت دارایی فدراسیون روسیهمورخ 1389/02/06 شماره 03-03-06/1/368 ). مهم نیست که قیمت بازخرید چگونه پرداخت می شود: در بخش هایی در طول مدت قرارداد به عنوان بخشی از پرداخت های لیزینگ، یا در مقطعی به طور کامل، یا در چندین پرداخت جداگانه، مستاجر پیش پرداخت است. مانند هر پیش پرداخت دیگری، تا زمان انتقال مالکیت، قیمت بازخرید هزینه ای نیست که هنگام محاسبه مالیات بر درآمد در نظر گرفته شود. بنابراین، هزینه مستاجر که هنگام محاسبه مالیات بر درآمد در نظر گرفته می شود، فقط بازپرداخت هزینه های موجر مربوط به تحصیل و انتقال دارایی مورد اجاره به مستاجر، بازپرداخت هزینه های مرتبط با ارائه سایر خدمات پیش بینی شده در قرارداد اجاره است. و همچنین درآمد موجر.

در زمان انتقال مالکیت، قیمت بازخرید پرداخت شده به موجر، ارزش مالیات اولیه ملک مستهلک شده را تشکیل می دهد. استهلاک توسط مستاجر به روش معمول مانند هنگام خرید ملک مستعمل محاسبه می شود.

حسابداری معاملات مربوط به قرارداد لیزینگ تنظیم می شوددستورالعمل ها در مورد بازتاب در حسابداری عملیات تحت یک قرارداد لیزینگ، تصویب شد. به دستور وزارت دارایی روسیه مورخ 17 فوریه 1997 شماره 15.

در طول مدت اعتبار قرارداد اجاره، بسته به شرایط آن، ممکن است ملک در ترازنامه موجر یا در ترازنامه مستاجر باشد. سخت ترین مورد از نظر حسابداری و حسابداری مالیاتی عملیات لیزینگ، زمانی است که ملک در ترازنامه مستاجر باشد (حسابداری از موضع مستأجر). اجازه دهید با استفاده از یک مثال خاص، توالی عملیات حسابداری در برنامه "1C: حسابداری 8"، ویرایش 3.0 (از این پس به عنوان "برنامه" نامیده می شود) را برای مستاجر در مورد مشخص شده، با در نظر گرفتن گزینه هایی در نظر بگیریم. ملک در پایان قرارداد اجاره خریداری شده یا به موجر بازگردانده می شود.

مثال

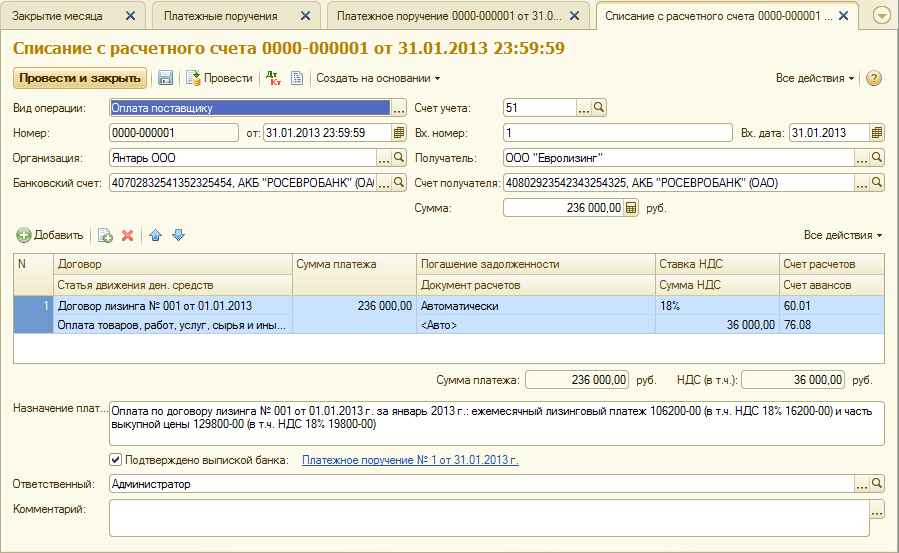

Yantar LLC (مستاجر) قرارداد اجاره شماره 001 مورخ 1 ژانویه 2013 را با Euroleasing LLC (اجاره دهنده) برای مدت 6 ماه منعقد کرد. موضوع اجاره خودرو FIAT است که در ترازنامه Yantar LLC در تاریخ 1 ژانویه 2013 پذیرفته شده است. هزینه های کسب آن توسط موجر بالغ بر 497016 روبل است. (با احتساب مالیات بر ارزش افزوده 18٪ - 75816 روبل). طبق شرایط قرارداد اجاره، هزینه یک ماشین FIAT، با در نظر گرفتن قیمت بازخرید، 1،416،000 روبل است. (شامل مالیات بر ارزش افزوده 18٪ - 216000 روبل). در این صورت بهای بازخرید خودرو در اقساط مساوی ماهانه همراه با پرداخت لیزینگ پرداخت می شود. مبلغ ماهانه پرداخت های لیزینگ 106200 روبل است. (شامل مالیات بر ارزش افزوده 18٪ - 16200 روبل). قیمت بازخرید 778800 روبل است. (با احتساب مالیات بر ارزش افزوده 18٪ - 118800 روبل) و مبلغ ماهانه آن 129800 روبل است. (شامل مالیات بر ارزش افزوده 18٪ - 19800 روبل). عمر مفید خودرو 84 ماه است. استهلاک به روش خط مستقیم محاسبه می شود. در پایان قرارداد، خودروی فیات به مالکیت Yantar LLC تبدیل می شود.

تراکنش های زیر باید در برنامه ایجاد شوند (جدول 1).

جدول 1 - ثبت های حسابداری تحت قرارداد اجاره

|

بدهی |

اعتبار |

||||||||

|

برای حسابداری و حسابداری مالیاتی، ثبت های مناسب در دفاتر تحلیلی انجام می شود |

|||||||||

در نتیجه ارسال سند "دریافت کالا و خدمات" تراکنش های زیر ایجاد می شود (شکل 2).

برنج. 2 - درج سند "دریافت کالا و خدمات"

همانطور که در بالا ذکر شد، تا زمان انتقال مالکیت ملک به مستأجر، قیمت بازخرید در محاسبه مالیات بر درآمد لحاظ نمی شود. بنابراین ، ما به تنظیم دستی جابجایی اسناد متوسل می شویم و در ستون های "مبلغ NU Dt" ، "مبلغ NU Kt" مبلغ هزینه های موجر برای کسب ملک (بدون احتساب مالیات بر ارزش افزوده) - 421200 روبل را وارد می کنیم. قیمت بازخرید 778800 روبل. ما تفاوت را به عنوان یک ثابت منعکس می کنیم و آن را در ستون های مناسب قرار می دهیم (شکل 3).

برنج. 3 - تنظیم دستی درج در سند «دریافت کالا و خدمات».

3. برای انجام عملیات پذیرش دارایی ثابت برای حسابداری، باید سند «پذیرش حسابداری دارایی ثابت» (شکل 4) ایجاد کنید. این سند واقعیت تکمیل تشکیل هزینه اولیه یک مورد دارایی ثابت و (یا) راه اندازی آن را ثبت می کند. هنگام ایجاد یک دارایی ثابت، توصیه می شود یک پوشه خاص در فهرست "دارایی های ثابت" برای دارایی های ثابت دریافت شده در اجاره ایجاد کنید.

هزینه اولیه شی، که برنامه ریزی شده است به عنوان دارایی های ثابت در نظر گرفته شود، در حساب 08 "سرمایه گذاری در دارایی های غیرجاری" تشکیل می شود.

برنج. 4 - پذیرش دارایی های ثابت برای حسابداری

همانطور که در شکل نشان داده شده است، برگه های "حسابداری" و "حسابداری مالیاتی" سند "پذیرش دارایی های ثابت برای حسابداری" را نیز پر خواهیم کرد. 5 و 6.

برنج. 5 - پر کردن تب "حسابداری".

برنج. 6 - پر کردن برگه "حسابداری مالیاتی".

در نتیجه سند "پذیرش حسابداری دارایی های ثابت"، معاملات زیر ایجاد می شود (شکل 7).

برنج. 7 - درج سند "قبولی برای حسابداری دارایی های ثابت"

4. در پایان ماه اول قرارداد لیزینگ، پرداخت لیزینگ بعدی تعلق می گیرد. برای انعکاس این عملیات، می توانید عملیات را به صورت دستی وارد کنید یا از سند "تعدیل بدهی" (برگه "خریدها و فروش"، بخش "تسویه با طرف مقابل") با نوع عملیات "انتقال بدهی" استفاده کنید (شکل 8).

برنج. 8 - پر کردن سند «تعدیل بدهی».

در قسمت "مقدار" مبلغ پرداخت اجاره بعدی 236000 روبل را به صورت دستی وارد می کنیم. = 1،416،000 روبل. / 6 ماه (زمان قرارداد).

در قسمت "حساب حسابداری جدید" حساب 76.09 "سایر تسویه حساب ها با بدهکاران و بستانکاران مختلف" را نشان دهید. این اوست که در نتیجه ارسال سند به عنوان یک حساب وام ظاهر می شود (شکل 9).

برنج. 9 - ارسال تعهدی پرداخت اجاره

سایر پرداخت های ماهانه اجاره را می توان به همین ترتیب محاسبه کرد.

5. مبلغ بعدی اجاره را به موجر منتقل می کنیم. برای این کار ابتدا سند «حساب پرداخت» را ایجاد می کنیم (شکل 10) و سپس بر اساس این سند، سند «حذف از حساب جاری» را وارد می کنیم (شکل 11).

برنج. 10 - دستور پرداخت برای انتقال وجه اجاره

برنج. 11 - برداشت اجاره نامه از حساب جاری

پس از دریافت صورتحساب بانکی که برداشت وجوه از حساب جاری را ثبت میکند، لازم است سند قبلی ایجاد شده "حذف از حساب جاری" را برای ایجاد تراکنش تایید کنید" (چک "تأیید شده توسط صورت حساب بانکی" در پایین سمت چپ. گوشه فرم در شکل 11).

هنگام ارسال سند، ارسال Dt 76.09 - Kt 51 ایجاد می شود (شکل 12)، زیرا طبق شرایط مثال ما، ابتدا واقعیت دریافت دارایی های مادی (دارایی های ثابت) ثبت می شود، سپس واقعیت پرداخت، یعنی. در زمان پرداخت یک حساب قابل پرداخت به تامین کننده وجود داشت. در نتیجه معاملات تجاری، حساب های پرداختنی بازپرداخت شد.

برنج. 12 - نتیجه درج سند «حذف از حساب جاری»

6. هزینه اولیه مورد اجاره از طریق هزینه های استهلاک در هزینه ها منظور می شود. از آنجایی که دارایی مورد اجاره در ترازنامه مستاجر است، وی به میزان نرخ استهلاکی که بر اساس عمر مفید این شیء محاسبه می شود، هزینه استهلاک ماهانه دارایی مورد اجاره را دریافت می کند.

برای محاسبه میزان هزینه استهلاک، رویه «تعطیلی ماه» را در بخش «حسابداری، مالیات، گزارش» انجام می دهیم (این کار را می توان با استفاده از عملیات معمول «استهلاک و استهلاک دارایی های ثابت» در «دارایی های ثابت» انجام داد. و دارایی های نامشهود»). ابتدا ژانویه را می بندیم (استهلاک در ژانویه تعلق نمی گیرد، زیرا دارایی های ثابت در این ماه در نظر گرفته شده است)، و سپس فوریه (شکل 13). قبل از محاسبه استهلاک و انجام هر گونه عملیات روتین دیگر برای بستن ماه، نظارت بر ترتیب اسناد ضروری است.

برنج. 13 - محاسبه استهلاک با استفاده از عملیات بسته شدن ماه

در نتیجه سیم کشی زیر ایجاد می شود (شکل 14)

همانطور که می بینید، ارسال نشان دهنده اختلاف ثابت 9271.43 روبل است که به دلیل تفاوت در هزینه دارایی های ثابت در حسابداری و حسابداری مالیاتی ایجاد شده است. این تفاوت در کل دوره استهلاک در حسابداری مالیاتی تشکیل خواهد شد.

علاوه بر کسورات استهلاک، هزینه هایی به صورت پرداخت های اجاره منهای مقدار استهلاک ملک مورد اجاره به صورت ماهانه در حسابداری مالیاتی مستاجر شناسایی می شود. در این راستا، تفاوتهای موقت مشمول مالیات ایجاد میشود که منجر به تشکیل بدهیهای مالیاتی معوق میشود که در بدهی حساب 68 «محاسبات مالیات و هزینهها» و اعتبار حساب 77 «بدهی مالیات معوق» منعکس شده است. مبلغ تعدیل به عنوان تفاوت بین پرداخت ماهانه اجاره بدون مالیات بر ارزش افزوده و مقدار استهلاک ضرب در نرخ مالیات بر درآمد تعیین می شود.

در صورتی که مبلغ استهلاک ماهانه از مبلغ پرداختی اجاره بیشتر شود، فقط استهلاک مورد اجاره در هزینه های حسابداری مالیاتی لحاظ می شود.

بدیهی است که در مثال ما میزان کسر استهلاک ماهانه کمتر از مبلغ پرداختی لیزینگ است. تفاوت این است

200000 - 14285.71 = 185714.29 روبل.

بنابراین لازم است این تفاوت برای مقاصد حسابداری مالیاتی موقتی منعکس شود.

برای پرداخت بدهی های مالیاتی معوق ماهانه در حسابداری، می توانید از عملیات استفاده کنیدبه صورت دستی وارد شده است (برگه "حسابداری، مالیات، گزارش"، بخش "حسابداری"، مورد "عملیات (حسابداری و حسابداری)"). سیم کشی تولید شده در شکل نشان داده شده است. 15. مبلغ معامله وارد شده برابر است با تفاوت موقت فوق ضرب در نرخ مالیات بر درآمد:

185714.29 * 0.2 = 37142.86 روبل.

برنج. 15 - انجام معامله دستی برای تسویه بدهی مالیات معوق

7. برای انعکاس مالیات بر ارزش افزوده در پرداخت اجاره ای که برای کسر پذیرفته شده است، سندی ایجاد می کنیم "بازتاب مالیات بر ارزش افزوده برای کسر" (برگه "حسابداری، مالیات، گزارش، بخش "VAT"). بیایید آن را همانطور که در شکل نشان داده شده است پر کنیم. 16. به عنوان سند پرداخت، سند "تعدیل بدهی" مربوط به این پرداخت اجاره را نشان خواهیم داد..

برنج. 16 - انعکاس مالیات بر ارزش افزوده در پرداخت اجاره برای کسر

همچنین ایجاد فاکتور دریافتی بر اساس سند ایجاد شده ضروری است (شکل 17).

برنج. 17 - فرم "فاکتور دریافت شده" برای پرداخت اجاره

پست ایجاد شده توسط سند "بازتاب مالیات بر ارزش افزوده برای کسر" در شکل نشان داده شده است. 18

برنج. 18 - نتیجه اجرای سند "انعکاس مالیات بر ارزش افزوده برای کسر"

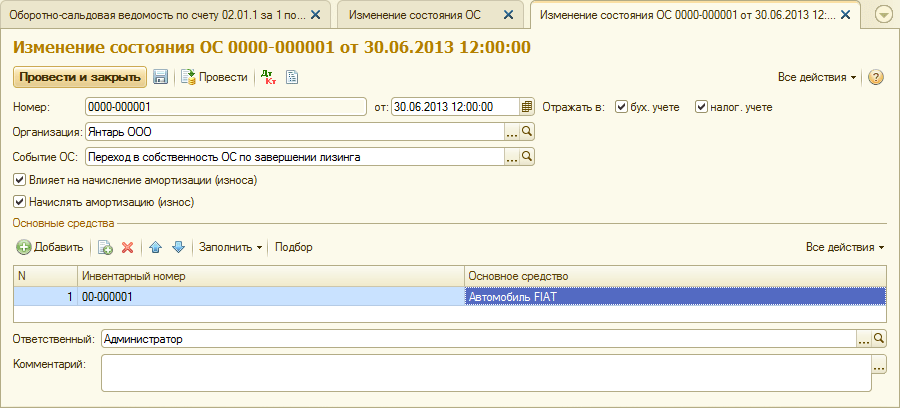

8 . پس از انقضای قرارداد اجاره و پرداخت کل مبلغ اجاره، از جمله قیمت بازخرید، شی به دارایی های ثابت خود منتقل می شود.

برای منعکس کردن تغییرات در وضعیت سیستم عامل، می توان از سند "تغییرات در وضعیت سیستم عامل" استفاده کرد (برگه "دارایی های ثابت و دارایی های نامشهود"). بیایید فرم آن را پر کنیم، همانطور که در شکل نشان داده شده است. 19. اگر رویداد "انتقال مالکیت سیستم عامل پس از اتمام اجاره" در لیست "رویداد دارایی" نباشد، باید ایجاد شود. هنگام ایجاد، نوع رویداد سیستم عامل را به عنوان "حرکت داخلی" مشخص کنید.

برنج. 19 - تغییر وضعیت سیستم عامل

پس از انتقال مالکیت، پارامترهای استهلاک ممکن است به دلیل تغییر در ارزش دارایی های ثابت در حسابداری مالیاتی یا تغییر در ضریب شتاب تغییر کند (شکل 20).

برنج. 20 - تغییر پارامترهای استهلاک

عمر مفید باقیمانده دارایی در ماه در اینجا نشان داده شده است (84 - 6 = 78) و قیمت بازخرید در ستون "استهلاک (PR)" وارد می شود (تفاوت در برآورد اولیه بهای تمام شده دارایی در کتاب حسابداری و NU). در آینده، استهلاک NU بر اساس قیمت بازخرید محاسبه خواهد شد.

در پایان، اجازه دهید موردی را در نظر بگیریم که پس از اتمام قرارداد اجاره، ملک به موجر بازگردانده می شود.

برای ثبت این واقعیت در برنامه، باید از یک عملیات دستی استفاده کنید (شکل 21).

برنج. 21 - انعکاس استرداد مال به موجر

ما تراکنش های Dt 01.09 ("نزدیک به دارایی های ثابت") - Kt 01.01 و همچنین Dt 02.01 - Kt 01.09 را ایجاد می کنیم. بدین ترتیب ملک با ارزش استهلاک کامل به موجر بازگردانده شد.

مرحله 1. دریافت مورد اجاره

مرحله 2. حسابداری برای پرداخت های لیزینگ

پیش پرداخت اجاره، مانند یک سرویس معمولی در 1C 8.3، توسط سند رسید (عمل، فاکتور) در نظر گرفته می شود. این سند از برگه خریدها ایجاد می شود - سپس رسیدها (اعمال، فاکتورها) - روی رسیدها کلیک کنید:

موضوع در ترازنامه موجر مشخص می شود

از عناصر لیست، خدمات (عمل) را انتخاب کنید. در زمینه محاسباتاگر لیزینگ فعالیت اصلی نیست، باید حساب حسابداری 76.05 را انتخاب کنید:

برای هر سرویس جداگانه، می توانید حساب های حسابداری هزینه را تنظیم کنید و همچنین تجزیه و تحلیل هزینه را وارد کنید:

خدمات لیزینگ را در لیست انتخاب عملیات انتخاب کنید. پر کردن این اسناد تفاوت زیادی ندارد:

- اصلی ترین چیزی که لازم است پر کردن حساب های حسابداری است.

- قوانین قبلی - اگر قرارداد شامل قیمت خرید ماهانه به همراه پرداخت های لیزینگ نیز باشد، حساب نکنید.

- هنگام دریافت نسخه اصلی، باید پرچم دریافت اصلی را تنظیم کنید.

- فراموش نکنید که مشخصات فاکتور دریافتی را وارد کرده و با استفاده از دکمه ثبت آن را ثبت کنید.

مرحله 3. پرداخت پیش پرداخت

مشتری-بانک استفاده نمی شود

در 1C 8.3 در برگه های بانک و صندوق نقدی ایجاد می شود - سپس دستورات پرداخت و بر اساس آن ثبت می کنیم. در دستور پرداخت:

- نوع معامله باید به عنوان پرداخت به تامین کننده مشخص شود.

- مبلغ به طور کامل با قیمت بازخرید نشان داده شده است. توزیع این مقدار در پست های 1C خواهد بود.

- کادر پرداخت را علامت بزنید؛

- بدهی از یک حساب جاری از طریق Enter debit سند از یک حساب جاری ثبت می شود:

ما حساب های حسابداری را در سند ایجاد می کنیم اگر:

- شی در ترازنامه موجر شناسایی شده است - 05.

- شی در ترازنامه مستاجر شناسایی شده است - 07.2.

مقدار بازپرداخت بدهی را روی سند تنظیم کنید. هنگام انتخاب یک سند، فراموش نکنید که حساب حسابداری مورد نیاز را تنظیم کنید:

پرچم صورتحساب تأیید شده توسط بانک باید پاک شود و هنگام پرداخت تنظیم شود. حرکات در 1C 8.3 فقط پس از علامت زدن این کادر شکل می گیرد.

بانک مشتری استفاده شده است

اگر از ، استفاده می کنید، نیازی به ایجاد سند دستور پرداخت ندارید. بدهی از حساب جاری بر اساس دستور پرداخت بارگذاری شده یا به صورت دستی پر می شود:

- برای گزینه اول باید با استفاده از فیلدهای انتخاب، اسناد را در دفترچه سفارش پرداخت مرتب کنید و دستور پرداخت مورد نیاز را بیابید.

- برای گزینه دوم از دستور Write-off from document register استفاده کنید. هنگام ایجاد دستی، فراموش نکنید که نوع تراکنش را روی پرداخت به تامین کننده تنظیم کنید.

از سند بدهکار از حساب جاری، ثبت پیش فاکتور را فراموش نکنید.

مرحله 4. استهلاک را محاسبه کنید

برای یک شی لیزینگ فقط در صورتی ثبت نام لازم است که شی در ترازنامه مستاجر مشخص شده باشد.

استهلاک و همچنین شناسایی پرداختهای لیزینگ در سیستم حسابداری در 1C 8.3 به ترتیب توسط عملیات نظارتی استهلاک و استهلاک داراییهای ثابت و همچنین عملیات شناسایی پرداختهای لیزینگ در سیستم حسابداری هنگام بسته شدن ماه شکل میگیرد. (عملیات - بسته شدن ماه):

مهم! استهلاک در ماه بعد پس از پذیرش برای حسابداری تعلق می گیرد.

حرکات عملیات استهلاک و فرسودگی سیستم عامل:

شناسایی پرداخت های لیزینگ در حسابداری مالیاتی:

برگه استهلاک را می توان در برگه های دارایی های ثابت و دارایی های نامشهود ایجاد کرد - سپس برگه استهلاک دارایی ثابت:

مرحله 5. وضعیت تسویه حساب با موجر

وضعیت تسویه حساب با موجر در 1C 8.3 را می توان با استفاده از گزارش تجزیه و تحلیل حساب مشاهده کرد. آیا کل قیمت بازخرید به موجر منتقل می شود:

- تجزیه و تحلیل حساب 60.02 - نشان می دهد که چقدر پرداخت های لیزینگ جمع شده و پرداخت شده است.

- موضوع در ترازنامه موجر شناسایی شده است - تجزیه و تحلیل حساب 05.

- موضوع در ترازنامه مستاجر شناسایی شده است - تجزیه و تحلیل حساب 07.2.

مرحله 6. انتقال مالکیت به مستاجر

موضوع در ترازنامه موجر مشخص می شود

هیچ سند استانداردی در حسابداری 1C 8.3 وجود ندارد، بنابراین ما از سند عملیات استفاده خواهیم کرد.

شما می توانید یک سند عملیاتی را از قسمت Operations ایجاد کنید، جایی که عملیات وارد شده به صورت دستی را انتخاب می کنیم، سپس روی Create کلیک کرده و Operation را انتخاب می کنیم:

سند باید منعکس کننده حذف از حساب خارج از ترازنامه و همچنین نشان دهنده استهلاک دارایی ثابت باشد. رسید سند (عمل، فاکتور) در 1C 8.3 ارزش بازخرید سیستم عامل را ثبت می کند.

کسب یک سیستم عامل در 1C 8.3 در رسید سند مستند شده است. این را می توان در برگه خریدها یا سیستم عامل و دارایی های نامشهود یافت، در دومی سند رسید تجهیزات نامیده می شود.

نکات کلیدی هنگام تهیه سند پذیرش (مهم نیست از کدام پیوند برای ایجاد آن استفاده کنید!):

- دارایی ثابت در جدول تجهیزات وارد می شود.

- حساب های پرداخت را می توان به عنوان پیش فرض باقی گذاشت.

- فراموش نکنید که فاکتور خود را ثبت کنید:

سند رسید کلیه پیش پرداخت ها را به قیمت خرید ثبت می کند و همچنین رسید را در ترازنامه مستاجر ثبت می کند.

در سند پذیرش حسابداری دارایی های ثابت:

- رویداد OS - پذیرش برای حسابداری با راه اندازی را نشان می دهد.

- شخص مسئول مالی را شناسایی کنید و محل سیستم عامل را مشخص کنید.

در بخش دارایی های غیرجاری:

- نوع عملیات - نصب تجهیزات.

- روش رسید - مقدار را روی خرید با هزینه تنظیم کنید.

نشانک های OS، BU، NU، پاداش استهلاک طبق داده های حسابداری دارایی ثابت پذیرفته شده پر می شوند:

موضوع در ترازنامه مستاجر مشخص شده است

انتقال مالکیت شی مورد اجاره در 1C 8.3 با سند بازخرید شی مورد اجاره در زبانه های سیستم عامل و دارایی های نامشهود - بازخرید بیشتر شی مورد اجاره رسمیت می یابد. این سند در 1C 8.3 به طور خودکار هنگام انتخاب قرارداد طرف مقابل پر می شود، اگر سند پذیرش لیزینگ قبلاً تحت توافقنامه انتخاب شده تنظیم شده باشد. قسمت جدول را می توان با استفاده از دکمه Fill پر کرد:

چگونه می توان عملیات لیزینگ را در برنامه حسابداری 1C 8.3 انجام داد؟

بیایید نمونه ای از حسابداری برای اجاره را در حسابداری 1C 8.3 در نظر بگیریم، زمانی که دارایی های ثابت در ترازنامه مستاجر ذکر شده است.

دسترسی به اجاره تجهیزات

ابتدا ملک را دریافت می کنیم. بیایید به منوی "دارایی های ثابت و دارایی های نامشهود" بروید، سپس در قسمت "دریافت دارایی های ثابت"، "دریافت اجاره" را انتخاب کنید. برای ایجاد یک سند جدید، روی دکمه "ایجاد" در پنجره باز شده کلیک کنید. یک پنجره سند جدید باز می شود.

ابتدا هدر سند را پر کنید. بیایید آنجا را نشان دهیم:

- سازمان

- طرف مقابل

- توافق با طرف مقابل

- حساب تسویه به عنوان 76.07.1 نشان داده شده است

هنگام وارد کردن اجاره نامه، 1C 8.3 موارد زیر را انجام می دهد:

ثبت تجهیزات و سایر اموال

پس از ایجاد رسید دارایی های ثابت، باید آنها را در نظر بگیرید. برای انجام این کار، در همان بخش، "قبول برای حسابداری دارایی های ثابت" را انتخاب کنید.

روی دکمه "ایجاد" کلیک کنید و سند را پر کنید:

- ما نشان می دهیم که پس از راه اندازی تجهیزات را برای ثبت می پذیریم

- شخص مسئول مالی (MRP) را نشان می دهد

- محل دارایی ثابت را نشان می دهد

- نوع عملیات - تجهیزات

- روش دریافت - تحت یک قرارداد اجاره

- در مرحله بعد، طرف مقابل، قرارداد و تجهیزات را از فهرست "نامگذاری" انتخاب کنید

در برگه «داراییهای ثابت»، دارایی را قبلاً از فهرست «داراییهای ثابت» نشان میدهیم. در اصل، این یک کارت دارایی ثابت است.

اطلاعات مربوط به محاسبه استهلاک در برگه "حسابداری" قرار دارد. در اینجا فیلدهای زیر را پر می کنیم:

- حساب حسابداری: 01.03

- رویه حسابداری: استهلاک

- در مرحله بعد مشخص می کنیم که استهلاک به چه ترتیبی محاسبه می شود

این مثال به صورت زیر پر می شود:

در برگه "حسابداری مالیاتی"، به عنوان یک قاعده، همان پارامترها نشان داده شده است.

اکنون سند قابل ارسال است. لطفاً توجه داشته باشید که داده های وارد شده هنگام پذیرش دارایی ثابت برای حسابداری به طور خودکار در کارت آن منعکس می شود:

نحوه انعکاس پرداخت ماهانه اجاره

پرداخت اجاره در برنامه به عنوان یک سند رسید در منوی "خریدها" منعکس می شود. در آخرین نسخه 1C 8.3، عملیات "خدمات لیزینگ" به آن اضافه شد:

نمونه ای از پست ها برای خدمات لیزینگ در حسابداری 1C به شرح زیر است:

همچنین در برنامه 1C 8.3، در بخش "سیستم عامل و دارایی های نامشهود" سندی ظاهر شده است که به شما امکان می دهد انعکاس هزینه های پرداخت اجاره را تغییر دهید:

محاسبه استهلاک تجهیزات

در این حالت، تجهیزات در ترازنامه شرکت ما قرار دارد، بنابراین هزینه اولیه آن به دلیل استهلاک کاهش می یابد.

استهلاک در 1C در پایان ماه با استفاده از روش نظارتی "بستن ماه" محاسبه می شود.

قبل از انجام عملیات، فراموش نکنید که توالی اسناد را بازیابی کنید (آنها را از لحظه آخرین سند اصلاح شده ارسال مجدد کنید). پیوند این عملیات در پردازش عملیات روتین است.

بر اساس مطالب از: programmist1s.ru

.")